1. 법인세 신고기간 및 납부

|

구분

|

신고 납부 기간

|

|

12월 사업연도 종료법인

|

3월 1일부터 3월 31일까지

|

|

성실신고 확인대상법인&연결납세방식 적용법인

|

3월 1일부터 5월 2일까지(4월말 공휴일)

|

2022년 12월로 사업연도가 종료되는 영리법인과 수익사업을 하는 비영리법인, 국내 원천소득이 있는 외국법인은 3월 31일 금요일까지 법인세 신고 및 납부를 완료해야 합니다. (1.1 ~ 12.31 과세기간 소득을 다음연도 3.31까지 신고/납부)

법인 중 ①성실신고 확인대상 법인이거나 ②연결납세방식을 적용하는 법인은 한 달 연장되어 5월 2일 월요일까지(4월 30일 공휴일) 신고 및 납부를 할 수 있습니다.

① 성실신고 확인대상 법인

- 부동산임대업 등을 주업으로 하는 소규모 법인(근로자 5인 미만, 특수관계자 지분 50% 초과, 부동산임대업 수입 50% 이상)

- 개인 성실신고 확인대상 사업자 중 법인전환 사업자

- 위 법인전환 사업자가 경영하던 사업을 현물출자 방식 등으로 인수한 다른 법인

② 연결납세방식 적용 법인

지배종속관계에 있는 둘 이상의 법인이 지방국세청장의 승인을 받아 모회사와 자회사를 하나의 과세단위로 보아 신고납부하는 방식

법인세의 납부할 세액이 1천만원을 초과할 경우 세액의 일부를 납부 기간 다음 날부터 2개월 이내(중소기업) 분납 가능합니다.

이번 법인세 신고의 경우 중소기업 법인의 분납은 2개월 뒤인 5월 31일 수요일까지입니다.

|

구분

|

분납 기간

|

비고

|

|

중소기업 법인

|

2개월 이내

|

납부할 법인세액 1천만원 초과의 경우

농특세는 500만원 초과할 경우

|

|

중소기업 외 일반법인

|

1개월 이내

|

분납할 세액은 납부할 세액이 2천만원 이하일 경우는 1천만원을 초과하는 금액이 분납 가능하고,

2천만원 초과할 경우 그 세액의 50% 이하를 분납 가능합니다.

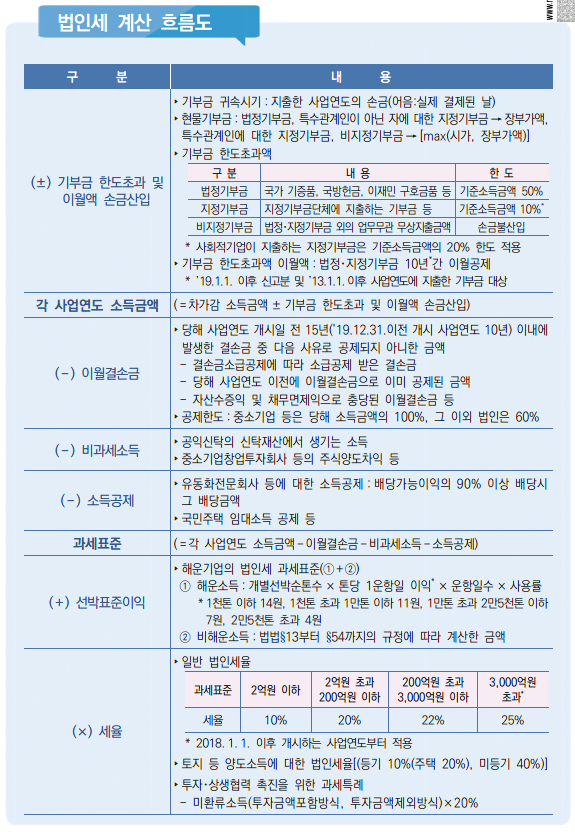

2. 법인세 신고방법

법인세 신고는 결산확정으로 재무제표 작성을 완료하고, 세무조정, 법인세 신고 순으로 진행됩니다.

기업회계상 재무제표가 완성되고 해당 손익을 세법상 손익인 각 사업연도 소득으로 조정해 주는 절차를 세무조정이라고 하는데,

이런 세무조정 후의 사업연도 소득을 기초로 세액공제감면 등을 적용하여 법인세액을 산출하게 됩니다.

법인세 신고 결산 및 방법 등에 관한 내용은 아래 포스팅 및 내용을 참고하시면 됩니다!

'1.부동산(세금,갭투자,재개발,경매)' 카테고리의 다른 글

| 종합소득세 신고방법 신청절차 신고대상 (0) | 2023.04.16 |

|---|

댓글